Actualités

Où vont les marchés des grains et des huiles ?

TNC le 23/03/2022 à 15:32

Argus media a intitulé son livre blanc "L'agriculture en période de conflit russo-ukrainien - Territoires inexplorés". De fait, les incertitudes qui pèsent sur les marchés compliquent fortement analyses et prévisions. (©Pixabay)

Le groupe Argus media s'est penché sur les perspectives dans lesquelles la guerre en Ukraine oriente les marchés agricoles, pour la fin de la campagne de commercialisation 2021/22 et à plus long terme.

Matières premières agricoles, aliments pour animaux, biocarburants… Alors que la guerre en Ukraine place le monde face à une crise d’approvisionnement à court terme, à quoi peut-on s’attendre sur les marchés agricoles d’ici à la fin de la campagne de commercialisation 2021/22 ?

Le groupe Argus media fait le point sur la question dans un livre blanc paru le 17 mars, rappelant que la Russie et l’Ukraine sont des « titans de l’agriculture » qui ont nettement augmenté leur potentiel de production ces dix dernières années et sont ainsi devenus des leaders de l’export de céréales et d’huile végétale.

Resserrement de l’offre jusqu’à la fin de la campagne

« Le conflit, s’il devait durer plusieurs semaines ou plus, risque de provoquer le resserrement brutal de l’offre mondiale de produits agricoles clés jusqu’à la fin de la campagne », indique l’analyse d’Argus media, qui pointe un impact différent selon les pays : certains grands acheteurs disposent de stocks suffisants pour supporter la perte immédiate d’approvisionnement, d’autres peuvent s’épuiser plus rapidement.

Certains fournisseurs pourraient augmenter leurs exports pour pallier le déficit de produits agricoles venus de la mer Noire, « sans le compenser totalement », et certains pays pourraient être tentés d’introduire des quotas pour préserver l’approvisionnement intérieur.

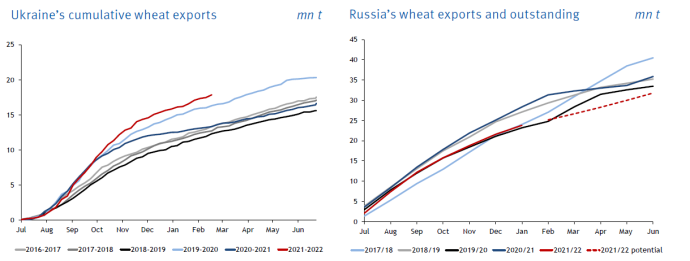

En blé, vers une hausse des exportations depuis l’UE, l’Argentine et les USA

Ensemble, l’Ukraine et la Russie auraient dû représenter 28,5 % de exportations mondiales de blé sur 2021/22. Or au moment de l’entrée en guerre de la Russie, il restait environ 6 Mt de blé à exporter à l’Ukraine et 8 Mt à la Russie.

Pour Agritel, l’UE pourrait couvrir « environ un mois d’exportations de blé de la mer Noire » en augmentant de 3 Mt ses exports, mais pas plus, laissant les États-Unis et l’Argentine prendre le relais d’ici à quelques semaines.

Ceci avec des différences marquées côté prix : « Dans un appel d’offres récent, le blé français a été proposé à 429,22 $/t C&F à l’Égypte tandis que le blé américain était offert à 517 $/t sur une base C&F ».

L’Australie ne pourra pour sa part pas augmenter sa capacité d’exportation, pointent les analystes.

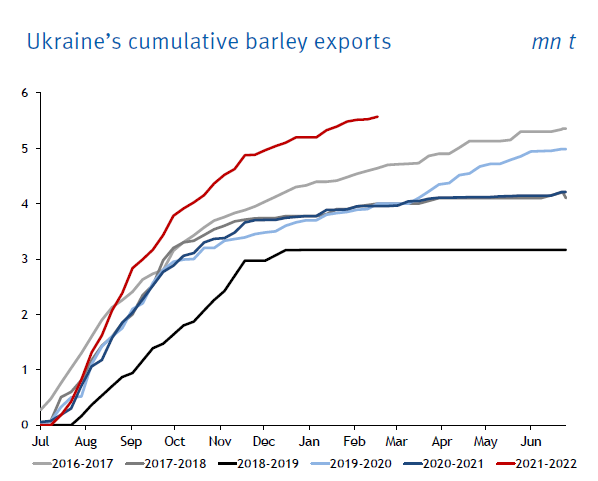

Les effets du conflit s’annoncent moindres en orge car il en restait peu à exporter depuis l’Ukraine après un démarrage soutenu dès le début de la campagne. Principale céréale fourragère, elle devrait néanmoins pâtir du manque de disponibilités en maïs et en blé et voir ses prix se tendre encore davantage.

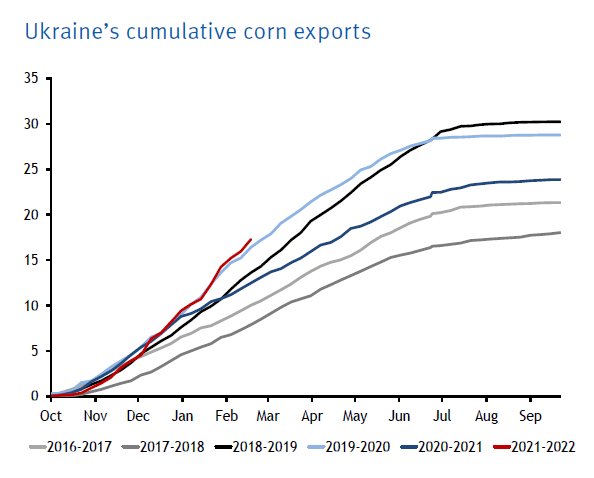

Peu de candidats pour suppléer la perte du maïs ukrainien

« La perte potentielle est encore plus importante en maïs », note Argus media. Quatrième exportateur mondial, l’Ukraine se dirigeait vers un record de production et devait fournir 16,4 % des exportations de maïs cette saison, d’après l’USDA.

La campagne de commercialisation a démarré lentement en octobre à cause de problèmes logistiques et météo, de sorte qu’il restait au pays 16,2 Mt de maïs à exporter, soit « près de la moitié de son potentiel ».

Et l’on compte peu de candidats pour compenser ce déficit à court terme auprès des clients habituels de l’Ukraine (Chine surtout, mais aussi Espagne ou Pays-Bas) : le maïs français pourrait y aider temporairement mais « le potentiel d’accélération des exportations est limité » ; la récolte ne fait que commencer en Argentine et la 2e récolte de maïs au Brésil, largement orientée vers l’exportation, n’aura lieu qu’à partir de juin.

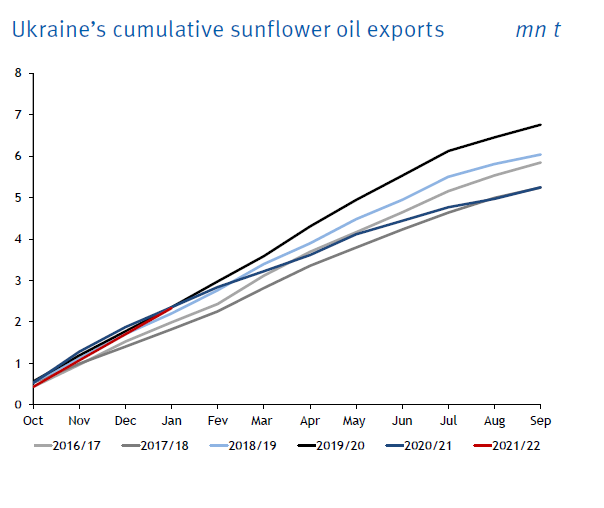

Risque de pénurie en huile de tournesol

Alors que l’Ukraine et la Russie étaient en passe de fournir 78,5 % des exportations mondiales d’huile de tournesol, la première en aurait encore 4 Mt à exporter. Le blocage des ports ukrainiens fait peser un risque de pénurie, en particulier sur la Turquie et potentiellement sur l’UE, et il ne semble pas y avoir d’alternative à l’horizon.

« Même si les ports devaient rouvrir prochainement en Ukraine, les expéditions tarderaient à redémarrer car les installations de trituration du pays ont cessé de produire », souligne le livre blanc.

Cette chute des disponibilités survient dans un contexte déjà tendu sur le marché mondial des huiles végétales, et plus généralement du complexe oléagineux : sécheresse sur le canola canadien, problèmes de main-d’œuvre pour produire du palme en Malaisie…

Quelles perspectives pour la campagne 2022/23 et au-delà ?

S’il est très compliqué de se prononcer en matière de prix, Argus media estime que « l’offre demeurera limitée sir le conflit se prolonge ». La demande mondiale va par ailleurs continuer sa croissance à long terme, tandis que la hausse de production ne pourra pas encore se poursuivre bien longtemps.

La montée en puissance des exportations depuis les zones autres que la mer Noire dans les mois qui viennent devraient de plus laisser à 2022/23 des stocks de début de campagne plutôt resserrés.

La majeure partie des cultures d’hiver étant déjà semées et fertilisées dans l’hémisphère Nord, c’est surtout la prochaine récolte de maïs qui suscite des inquiétudes : la guerre risque de perturber les semis en Ukraine, qui ont lieu en avril. Dans l’hypothèse où les expéditions reprenaient, voilà qui pourrait faire chuter les exports de maïs ukrainien sur 2022/23.

À cela s’ajoute la question des prix des engrais, qui ont encore flambé depuis le début du conflit dans la lignée de ceux du gaz et qui pourrait influencer la production : « Les agriculteurs du monde entier sont confrontés à des coûts bien plus élevés que les années précédentes, et une moindre utilisation des engrais pourrait faire baisser les rendements ».

Pour suivre les évolutions des cours des matières premières agricoles, rendez-vous sur les cotations Agri Mutuel.