Actualités

Beaucoup d’incertitudes sur les marchés des matières premières

TNC le 21/06/2023 à 05:04

D'après les estimations de l'USDA, la production mondiale de blé, de maïs et de soja devrait couvrir les besoins mondiaux.

Après une année 2022 sous tension pour les marchés des matières premières utilisées pour l’alimentation animale, la tendance semble aujourd'hui plutôt à la baisse des prix. Et pour les mois qui viennent ? Si les prévisions de récolte sont pour l’instant rassurantes à l’échelle mondiale, sécheresse et géopolitique inquiètent.

En baisse depuis plusieurs semaines après des niveaux historiquement élevés en 2022, comment pourraient évoluer les prix des principales matières premières de l’alimentation animale – blé, maïs, soja ? C’était l’un des sujets abordés lors de la journée « marchés de la viande » organisée par l’Idele le 8 juin.

Mathilde Le Boulch, ingénieure d’études économiques pour l’Idele, l’Ifip et l’Itavi, a préalablement rappelé ce qui a mené à une situation si compliquée sur ces marchés ces derniers mois. D’abord, des fondamentaux tendus avec un « équilibre très fragile » entre production et consommation à l’échelle mondiale.

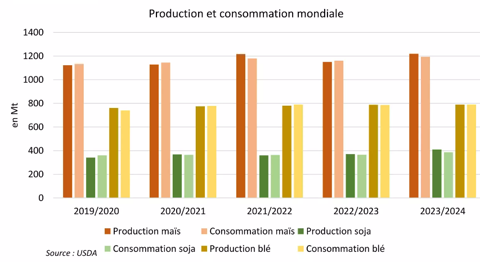

© Idele d’après USDA On note un équilibre très fragile entre la production et la consommation mondiales de blé, maïs et soja.

© Idele d’après USDA On note un équilibre très fragile entre la production et la consommation mondiales de blé, maïs et soja.

Cela s’accompagne d’une tendance à la baisse des stocks, avec notamment un repli marqué du ratio stocks/consommation en blé, plus léger en maïs. Une dynamique qui se confirme si on retire de l’équation les stocks chinois.

N’ayant pas assez de terres arables pour atteindre son objectif d’autosuffisance alimentaire, l’Empire du milieu importe de fait énormément de matières premières agricoles et détient 50 % des stocks mondiaux, ce qui « crée un réel déséquilibre » car ces produits ne sont pas disponibles pour le marché mondial.

Autre élément majeur : le changement climatique induit des phénomènes météo extrêmes qui s’additionnent et jouent sur les disponibilités. L’Europe a ainsi connu sa pire sécheresse en 2022 et vu brûler une partie de ses cultures de printemps, la Niña a provoqué la pire récolte argentine de maïs et de soja en 20 ans, l’hiver 2022 a été très rude pour les blés d’hiver US.

Et en point d’orgue, la guerre entre l’Ukraine et la Russie, deux producteurs majeurs de blé, de maïs et de tourteau (surtout de colza et tournesol), a fortement déstabilisé les marchés des matières premières.

Une baisse des cours « avec de gros guillemets »

Ces facteurs ont conduit à des niveaux record de prix du blé, du maïs et des tourteaux peu après l’invasion de l’Ukraine, une tendance a la hausse qui s’est prolongée pour le tourteau de soja, particulièrement impacté par les mauvaises récoltes.

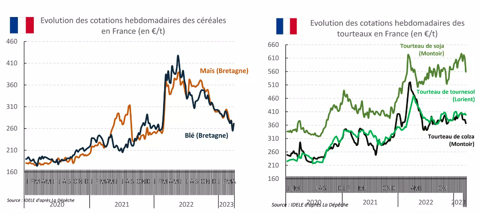

© Idele, d’après La Dépêche Après les records de 2022, l’heure est plutôt à la baisse des cours.

© Idele, d’après La Dépêche Après les records de 2022, l’heure est plutôt à la baisse des cours.

L’heure est aujourd’hui à la baisse des cours, mais une baisse avec « de gros guillemets », nuance Mathilde Le Boulch : « on ne revient pas non plus à des cours standard d’il y a cinq ans ». En céréales, les niveaux de prix s’expliquent par des fondamentaux toujours tendus.

Pour les tourteaux, l’écart de prix se creuse entre le colza et le soja, là aussi en raison des fondamentaux : en 2021, les mauvaises récoltes de colza, notamment au Canada, avaient fait grimper les prix. Aujourd’hui, « la bonne réserve en colza fait marcher les usines de trituration et permet de produire assez de tourteau », d’où un recul plus marqué des prix.

En parallèle, plusieurs éléments restent « historiquement hauts » et continuent de faire planer un climat d’incertitude, souligne l’économiste. Les cours élevés et volatils de l’énergie ont ainsi impacté tous les maillons de la filière : séchage du maïs et donc fabrication d’aliments, abattoirs, transformation… Quant à la faiblesse de l’euro face au dollar, elle rend plus chères nos importations de tourteau de soja, notamment.

De bons pronostics de récolte

Et demain ? S’il est comme toujours impossible de prédire précisément l’évolution des prix, certains éléments s’annoncent haussiers, d’autres baissiers.

Parmi ceux qui plaident pour une détente des marchés : les premières estimations de récoltes pour la campagne de commercialisation 2023/24. L’USDA s’attend pour l’instant à une production de maïs et de soja supérieure à la consommation, ce qui devrait « permettre de réaugmenter les stocks internationaux ».

Les conditions de culture sont encore bonnes en Europe du Nord et les pronostics sont bons pour les rendements de blé français et européens. Ils sont « excellents » en colza et en tournesol : couplés à une hausse des surfaces, ils présagent de bonnes productions en Europe. Idem au Canada. À cela s’ajoute l’excellente récolte de soja au Brésil.

« Le pronostic est plus mitigé pour les fourrages » : si l’herbe est bonne pour l’instant, « quel impact aura le temps sec, pourra-t-on tout récolter, sachant qu’on avait déjà tapé dans les stocks l’an dernier ? ».

Attention à la sécheresse

La météo adverse risque bel et bien de tendre les marchés : « attention à la sécheresse et au manque d’eau en Europe du Nord, qui pourraient nuire aux cultures de printemps ! ». L’inquiétude est forte aussi en Espagne, pays gros producteur d’orge, très dépendant de l’eau et frappé de plein fouet par la sécheresse.

Les pays du Maghreb souffrent aussi d’une forte sécheresse et pourraient accroître leurs importations dans les mois qui viennent. Une baisse de la production de blé d’hiver est par ailleurs à craindre aux USA, producteur majeur, à cause du climat sec. Sans oublier une récolte « catastrophique » de soja en Argentine.

Autre élément haussier : l’incertitude liée à la guerre en Ukraine. Même si les marchés ont fini par intégrer ce risque, la capacité de production et d’exportation de ce pays dans les mois qui viennent pose question, et pourrait jouer sur la disponibilité.

Tandis que « la Russie renforce sa place de leader sur l’échiquier mondial », l’USDA prévoit aujourd’hui une récolte 2023 de blé ukrainien en baisse de 40 % par rapport à la moyenne triennale d’avant-guerre, et évalue la baisse des exports à – 44 % sur 2023/24… Et encore, si le corridor céréalier est maintenu.

Mis en place début août 2022, ce corridor a permis d’exporter plus de 32 Mt de produits céréaliers via la Mer noire, mais se voit régulièrement menacé par les annonces de Vladimir Poutine. Il a été reconduit jusqu’au 17 juillet, mais le sera-t-il au-delà, et permettra-t-il d’exporter la récolte ukrainienne ?