Actualités

Les autres impôts et taxes agricoles

Vademecum de l’entreprise agricole 2023 – 16e édition - Extrait © Arnaud Franel Éditions 2023 le 17/06/2024 à 15:32

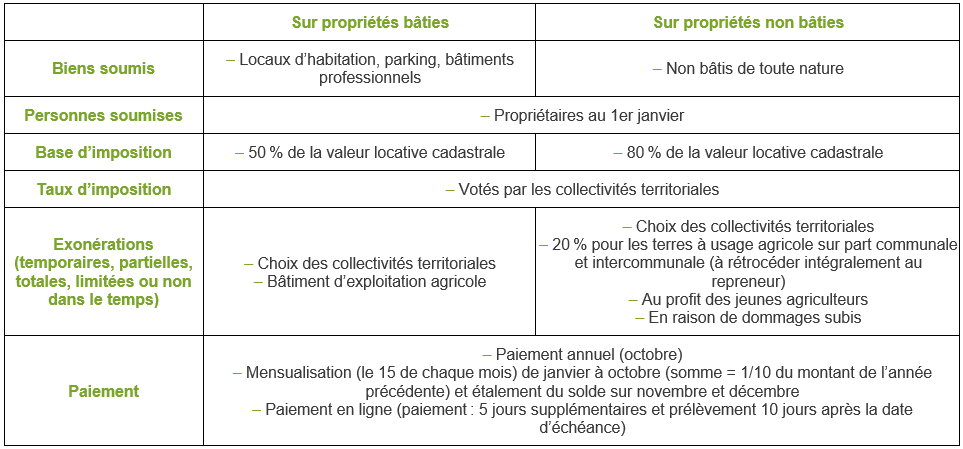

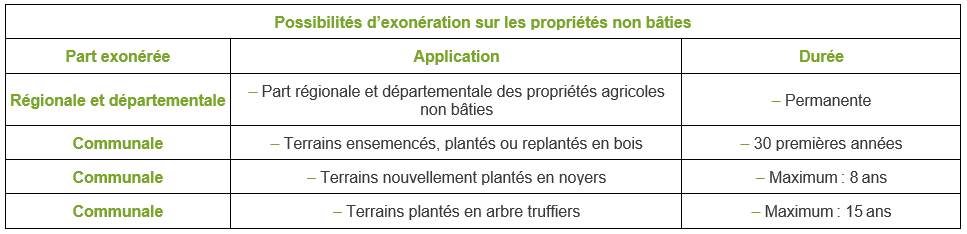

La taxe foncière

Note : les dégrèvements de la taxe foncière liés à des incidents climatiques doivent bénéficier au fermier.

La contribution économique territoriale (CET)

Les exploitants agricoles sont exonérés de la CET. C’est-à-dire qu’ils ne sont pas redevables :

– de la contribution foncière des entreprises (CFE) ;

– de la cotisation sur la valeur ajoutée des entreprises (CVAE).

Les taxes para fiscales – Tarifs à jour au 31/12/2022

1- Taxe ADAR

– Taxe due par les exploitants agricoles au titre de leurs activités agricoles, à l’exclusion de ceux placés sous le régime du remboursement forfaitaire agricole.

– Montant :

- partie forfaitaire fixée à 90 € par exploitation (à multiplier par le nombre d’associé dans le cadre des GAEC) ;

- partie variable fixée à 0,19 % jusqu’à 370 000 € de chiffre d’affaires et à 0,05 % au-delà. (CA HT sur la valeur ajoutée).

– Les aides européennes accordées dans le cadre de la politique agricole commune doivent être incluses dans l’assiette de la taxe.

2- Taxes sur les viandes

Deux principales taxes existent :

- redevance sanitaire d’abattage dont le tarif est fixé par carcasse et par animal de chaque espèce ;

- redevance sanitaire de découpage dont le tarif est fixé par animal (exemple viande d’ongulés 2 €/t).

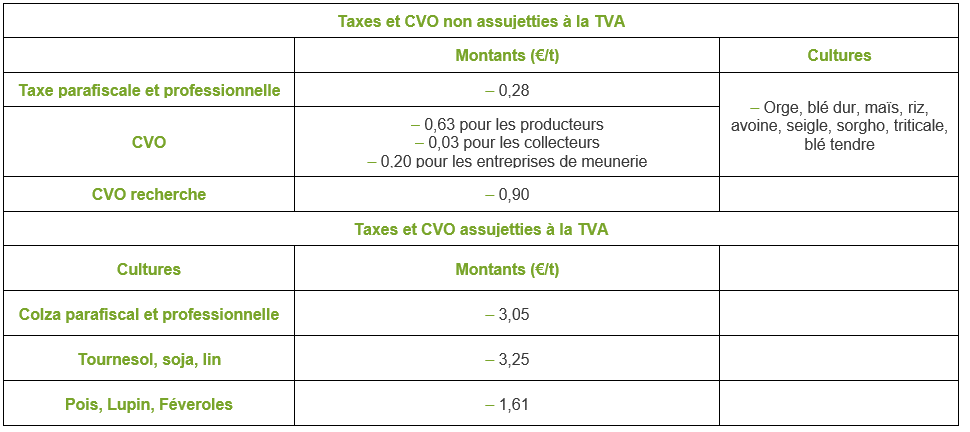

3- Taxes céréalières (ONIC et CVO)

Ces taxes sont perçues sur les livraisons des producteurs aux collecteurs agréés et sont à la charge des producteurs.

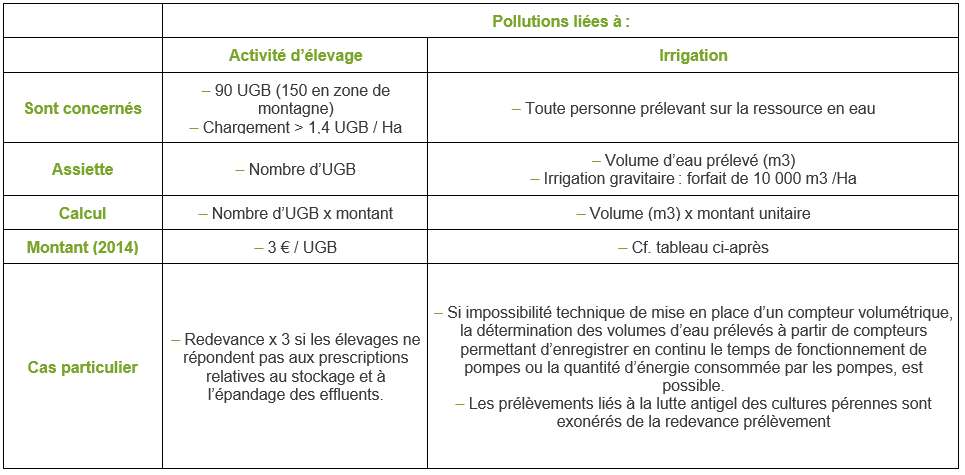

4- Taxes liées à l’environnement

5- Contribution aux organisations économiques professionnelles

Les organisations interprofessionnelles reconnues (VINIFLOR, CTIFL…) sont habilitées à prélever des cotisations. La taxe CTIFL a été remplacée depuis le 01/01/2016 par la cotisation AD Valorem.

6- Suppression de taxes

Depuis 2019, cinq taxes du secteur agricole ont été supprimées, à savoir :

– la taxe sur les farines, semoules et gruaux de blé tendre livrés ou mis en œuvre de la consommation humaine ;

– la taxe due par les exploitants agricoles producteurs de céréales ;

– la taxe sur les bois et plants de vigne ;

– la taxe sur les produits de la pêche maritime ;

– la taxe sur l’ajout de sucre à la vendange.

Pour en savoir plus, rendez-vous sur :Vademecum de l’entreprise agricole 2023 (arnaudfranel.com)