Actualités

Le contexte géostratégique du blé européen

Jean-Paul CHARVET, membre de l'Académie d'Agriculture de France le 13/03/2025 à 10:00

Si une protection améliorée de l'environnement s'avère nécessaire (en étant si possible davantage étalée dans le temps), il demeure difficile de faire abstraction du contexte géostratégique régional et mondial des échanges de blé dans lequel l'Union européenne doit pouvoir affirmer sa place, la principale zone déficitaire en blé de la planète se trouvant à ses portes.

Depuis 2022, la production et les échanges de blé s’effectuent au niveau mondial dans un contexte d’incertitudes et de fragilités accrues, liées aux différents effets du dérèglement climatique et aux oppositions géopolitiques entre Sud global et Nord global. Ceci alors que production et changes de blé demeurent d’une importance majeure, pour l’Union européenne et pour la France, sur le plan géostratégique.

L’Union européenne dans son contexte géostratégique

Dans son rapport annuel Ramses 2025 de l’IFRI, son co-directeur Thierry de Montbrial replace en introduction l’Union européenne dans son contexte planétaire, et le fait en s’appuyant sur le concept de flanc qu’il a déjà développé depuis plusieurs années.

Le flanc Est de l’Union européenne :

Sur son flanc est, l’Union européenne a connu, depuis 2004, un élargissement en direction des pays d’Europe centrale et orientale, qui a été à l’origine d’un important accroissement de ses capacités de production et a eu pour première conséquence d’accroître de façon importante les superficies de terres agricoles aptes à produire des céréales blé, orge et maïs.

La diagonale du lœss – sur laquelle se sont développés des sols riches en humus (dont des terres noires ou tchernozioms) – se suit depuis la Hongrie jusqu’en Ukraine, puis en Russie. On a là, dans l’Union européenne et au-delà vers l’est, des terres agricoles se prêtant de façon remarquable à la production de céréales, principalement de maïs et de blé.

La seconde conséquence de l’élargissement vers l’est a été de faire entrer dans l’Union européenne – parallèlement à des exploitations de toute petite taille, comme en Pologne ou en Roumanie – des structures d’exploitations de très grandes tailles héritées des anciens kolkhozes et sovkhozes de l’époque communiste. Finalement, les exploitations de tailles moyennes à moyennes-grandes, fréquentes en Europe de l’Ouest (et

sur lesquelles a été largement construite la Politique agricole commune), sont très peu représentées en Europe centrale et orientale. En outre, lorsque l’on passe encore plus à l’est (Ukraine et Russie), on se trouve en présence de structures d’exploitation géantes, véritables agro-holdings susceptibles de couvrir des dizaines, voire des centaines de milliers, d’hectares, et aptes à produire des quantités très importantes de grains à des coûts de production très bas, nettement inférieurs aux cours mondiaux.

Le flanc Sud de l’Union européenne :

Le flanc sud de l’Union européenne se présente de façon radicalement différente, puisqu’il correspond à la zone la plus déficitaire de la planète, en céréales et plus particulièrement en blé.

Dans Ramses 2025, Thierry de Montbrial propose une définition très élargie de ce flanc sud, et, bien qu’elle soit pour partie discutable, il y a de bonnes raisons de le suivre sur ce point.

- La base est constituée par les pays d’Afrique du Nord (comprenant les trois pays du Maghreb, la

Libye et l’Égypte) et par l’ensemble des pays du Proche-Orient. - Vers le sud, Thierry de Montbrial le fait aller jusqu’aux pays du Sahel africain, et vers l’est jusqu’à

l’Afghanistan, voire jusqu’au bassin de l’Indus et même aux confins de l’Asie centrale ex-soviétique.

Ainsi est délimité un ensemble territorial peuplé de plus de 400 millions d’habitants, soit presque autant que l’Union européenne (450 millions d’habitants), répartis en une trentaine d’États. Ce Sud est caractérisé, sur le plan culturel et religieux (malgré des nuances très sensibles), par la prédominance et le poids de l’islam. Sur les plans climatique et hydrologique, il figure parmi les zones les plus menacées par le réchauffement climatique et la progression des phénomènes de stress hydrique.

En ce qui concerne la consommation et de la production de céréales, on est là pleinement (à l’exception du Sahel africain) dans la zone où la culture du blé est née lors des premiers développements de l’agriculture vers 8 000 avant notre ère, puis s’y est largement diffusée au point d’y constituer la céréale de civilisation, au même titre que le riz est la céréale de civilisation des peuples de l’Asie méridionale et orientale, et le maïs la

céréale de civilisation des peuples des Amériques. Le blé y constitue une denrée alimentaire incontournable. Pourtant on est là dans la zone la plus déficitaire en blé de la planète.

Le déficit croissant en blé des pays du flanc sud de l’Union européenne

Ce déficit n’est pas récent, mais il n’a pas cessé de se creuser depuis les années 2000.

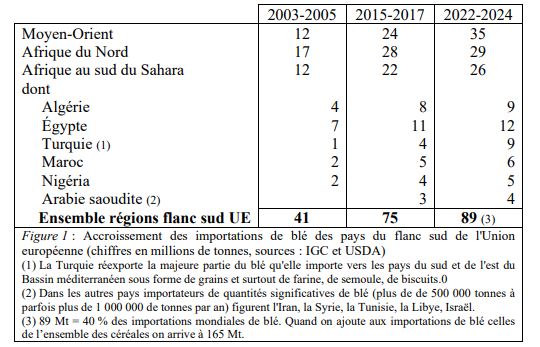

Dans un contexte où les échanges internationaux de blé ont doublé (soit +100 %) entre le début des années 2020 et les années 2022-23-24, ceux des pays du flanc sud de l’Union européenne ont progressé encore plus vite : + de 115 %.

Cette situation est d’autant plus préoccupante que la situation alimentaire s’est sensiblement dégradée dans un certain nombre de pays depuis 2015, et que ceux-ci risquent dans bien des cas d’être sérieusement affectés par des envolées brutales des cours du blé, comme ce fut le cas en février 2022 à la suite de l’invasion de l’Ukraine par la Russie.

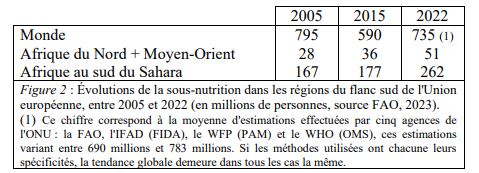

Alors que la situation alimentaire mondiale s’était améliorée, depuis les années 1990 jusque vers 2015, elle s’est dégradée depuis, plus ou moins selon les principales régions du monde.

La prévalence de la sous-nutrition (définie comme insécurité alimentaire sévère) touchait en 2022 9 % de la population mondiale. Le chiffre, qui était le même pour l’ensemble des pays de l’Afrique du Nord et du Moyen-Orient, s’établissait à de plus de 22 % pour l’Afrique au sud du Sahara. Outre sa mesure de la prévalence d’une « insécurité alimentaire sévère », la FAO établit également la « prévalence d’une insécurité alimentaire sévère et modérée ». Elle arrive dans ce cas à des chiffres bien plus élevés : 31 % pour les hommes et 36 % pour les femmes en Afrique du Nord et au Moyen-Orient, 66 % pour les populations de l’Afrique au sud du Sahara.

La compétition entre pays du Nord et pays du Sud, sur le marché international du blé

En l’absence d’accord global obtenu dans le cadre de l’OMC (Organisation mondiale du commerce), les échanges internationaux de blé, comme ceux portant sur d’autres denrées alimentaires, s’effectuent de plus en plus dans le cadre d’accords bilatéraux entre États, et donc en fonction de considérations de plus en plus géopolitiques. Dans ce contexte, les stratégies des pays du groupe Brics+ pèsent de plus en plus lourd sur le

commerce international.

Ces pays, désormais placés sous la « haute direction » de la Russie et de la Chine, se caractérisent par des situations très hétérogènes et parfois contradictoires. Au-delà de différences et d’oppositions très marquées leur point commun réside dans la remise en question de la domination du monde par le Nord global, donc par les démocraties occidentales.

Évolutions sur le flanc Est de l’Union européenne :

Sur le flanc est de l’Union européenne se trouve aujourd’hui le pays qui est devenu le premier exportateur mondial de blé : la Russie, qui a ainsi retrouvé sa situation d’avant 1917.

En 2003-2004, l’ex-URSS avait encore importé 5 millions de tonnes de blé (et en avait réexporté 3 millions). En 2015-2016, ses exportations étaient passées à 7 millions de tonnes, et en 2022-23-24 à près de 50 millions de tonnes. En leur ajoutant les exportations de blé de l’Ukraine – qui avait encore accès aux ports céréaliers en eau profonde de la mer Noire en novembre 2024 – on arrive à 65 millions de tonnes. Par la mer Noire passaient également l’essentiel des exportations de blé du Kazakhstan : près de 10 millions de tonnes.

Seul importateur majeur de blé de l’ex-URSS : l’Ouzbékistan, importateur de 4 millions de tonnes de blé en 2022-2023-2024.

La situation à venir dépendra beaucoup du contexte ukrainien, mais dès à présent les exportations de blé de la mer Noire prennent de plus en plus le chemin des pays d’Afrique du Nord et du Proche-Orient (dont l’Égypte et l’Algérie) ainsi que vers les grands marchés asiatiques (tels l’Indonésie et la Chine), en transitant parfois par l’Union européenne.

Évolutions sur le flanc sud de l’Union européenne :

En Afrique du Nord et au Moyen-Orient, comme en Afrique subsaharienne, les blés européens se trouvent de plus en plus confrontés à la concurrence de blés venant de Russie, dans un contexte où les importations mondiales de blé de l’ensemble de ces pays du flanc sud sont en croissance de +117 % depuis 2005 ; ce serait même légèrement plus, en acceptant d’étendre le flanc est de l’Union européenne jusqu’à l’Ouzbékistan, pays qui a importé 4 Mt de blé en 2023-2024, et sans même aller jusqu’à l’Afghanistan qui a en importé également 4 millions de tonnes lors de la même campagne.

Sur ces marchés, les blés russes se trouvent directement en concurrence avec ceux de l’Union européenne. Au niveau mondial et en 2023-2024, la Russie a exporté plus de 50 millions de tonnes de blé et l’Union européenne 35 millions, ces entités étant de loin les deux premiers exportateurs de blé de la planète, très loin devant les États-Unis5, le Canada et l’Australie.

Les ventes de blé russe s’effectuent souvent à des conditions de prix privilégiées, dans le cadre d’accords bilatéraux, et parfois sous forme de dons assimilables à de l’aide alimentaire. Dans le cadre de la lutte d’influence opposant Russie et Chine pour s’affirmer comme leader du groupe des Brics+, les exportations de blés russes ont leur importance. En outre ces exportations permettent d’obtenir d’utiles abstentions à l’ONU lors des votes visant à sanctionner des crimes de guerre russes en Ukraine.

Dans l’opposition géostratégique opposant désormais un Sud global à un Nord global6, et la Russie à l’Union européenne, les exportations de blé de l’Union européenne peuvent peser d’un certain poids.

Convient-il alors – compte tenu des instabilités politiques qui touchent différents pays du flanc sud de l’Union européenne et des menaces d’émeutes de la faim que redoutent bien des dirigeants – de limiter les productions et les exportations européennes de blé, comme pourrait y conduire une mise en application radicale du Plan vert européen (From Farm to Fork) qui envisage :

- de réduire les superficies cultivées, par l’extension des jachères,

- et de limiter les rendements par hectare en réduisant de façon très sensible les traitements phytosanitaires, sans avoir suffisamment testé leurs effets réels ou en développant de façon immodérée des productions biologiques bien au-delà de ce que peut absorber le marché,

Pour approfondir le sujet consultez aussi