Actualités

Les obligations comptables des exploitations agricoles

Vademecum le 22/06/2021 à 07:29

Deux fois par mois, Agri Mutuel vous propose un extrait du Vademecum de l'entreprise agricole 2020 (des éditions Arnaud Franel). Cette partie concerne les obligations comptables des exploitations agricoles.

Les obligations légales

Préambule : il n’existe pas à proprement parler d’obligations comptables pour une exploitation agricole. Les seules obligations “légales” sont de nature fiscale en fonction du chiffre d’affaires, toutes les entreprises n’y sont donc pas soumises. Néanmoins, l’exploitation agricole comme toute entreprise est intégrée à un environnement économique, la comptabilité devient un “outil de communication” avec cet environnement (banques, fournisseurs, administrations, CGA…).

L’exploitation agricole sous forme sociétaire civile (GAEC, EARL, SCEA…) nécessite une reddition périodique des comptes pour fixer les droits de chaque membre de la société ; le code civil impose au gérant de rendre des comptes aux associés, la comptabilité “sociale” lui permet de remplir ses obligations.

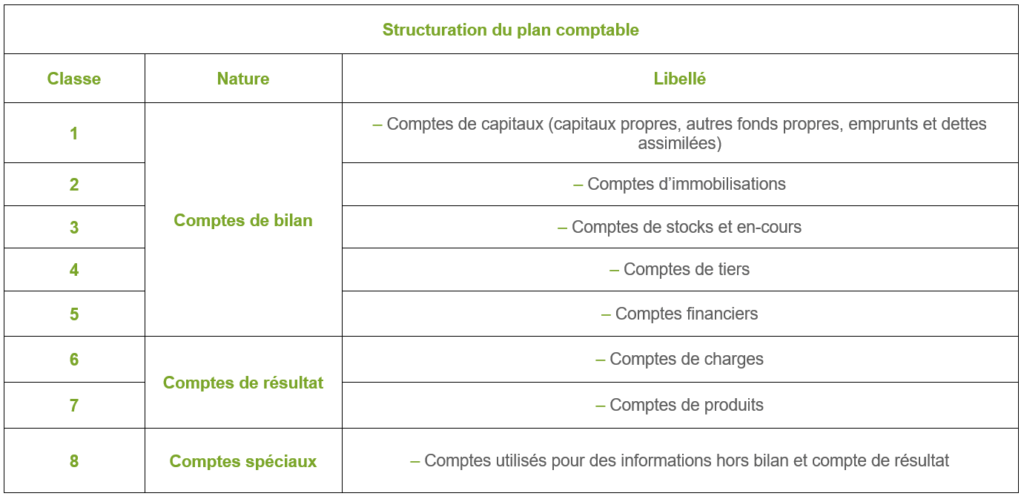

Le plan comptable

Le plan comptable général (loi comptable de 1983) ne s’applique pas à l’agriculture de par sa nature civile. Un plan comptable spécifique agricole (PCGA) a été approuvé par arrêté ministériel en 1986 ; c’est lui qui est en vigueur à ce jour. Son caractère n’est pas obligatoire mais il est néanmoins la norme retenue par tous les acteurs du monde de la comptabilité agricole.

Le plan comptable est un outil de normalisation de la comptabilité française ; cette normalisation respecte les normes européennes et internationales.

Le plan comptable général est défini par le Comité de réglementation comptable et homologué par le Ministère des finances.

Il est structuré en 8 classes de compte et en 3 niveaux de développement :

- un système abrégé ;

- un système de base ;

- un système développé.

Les comptes sont utilisés de manière développée afin “d’affiner” le travail puis l’analyse.

Exemple : emprunts (164001)

Les différentes comptabilités

Dans la pratique, il existe plusieurs “comptabilités” selon la finalité ou la destination.

Pour les entreprises les plus “simples”, il est d’usage de réaliser des comptabilités de trésorerie. Pour les entreprises plus importantes, la comptabilité est à l’engagement.

Explications

Comptabilité de trésorerie : en cours d’exercice, les pièces comptables (factures d’achat et de vente) sont enregistrées à la date de l’encaissement (compte 7 Vente) ou du paiement (compte 6 Achat), la contrepartie est immédiatement portée en compte banque (512) ou caisse (530). Cette méthode simplifie le travail et donc diminue les coûts d’enregistrement.

Comptabilité à l’engagement : les pièces comptables (factures d’achat et de vente) sont enregistrées dans les comptes 6 (achat) ou 7 (vente) à la date de facturation (date inscrite sur la pièce).

Le montant à payer ou à encaisser est porté en compte Dettes fournisseurs (401) ou Créances clients (411).

Lors du paiement ou de l’encaissement, deux nouvelles écritures seront à réaliser entre les comptes 401 ou 411 et la banque (512) ou la caisse (530).

Cette comptabilité est donc plus précise mais plus complexe à mettre en œuvre.

La clôture des comptes

La clôture des comptes correspond à la production des états de synthèse (bilan, compte de résultat et annexes) à une date donnée.

L’objectif étant de délimiter une période durant laquelle l’entreprise a réalisé son activité.

Périodicité

La seule obligation est fiscale. Elle oblige à clôturer les comptes au moins une fois par an. La date de clôture peut être modifiée librement sous réserve d’un formalisme spécifique (CFE et AGE si société).

L’usage fait que la date de clôture varie peu ; elle est souvent adaptée au système de production.

Inventaire

Il s’agit de l’opération la plus délicate pour la clôture des comptes. Le principe est le comptage et l’évaluation de tous les stocks de marchandises, matières premières, produits finis et en cours, des “biens” vivants (les animaux) et des avances aux cultures (récoltes en terre).

Chaque production a ses propres règles spécifiques d’évaluation. Toutefois, les méthodes principales d’évaluation sont :

- le coût de production pour les biens vivants et les produits d’exploitations ;

- des forfaits “statistiques”, barèmes souvent réalisés et diffusés par les OPA ou les CGA ;

- le “cours du jour” à la date de clôture auquel est soustrait un abattement correspondant à la marge habituelle de l’entreprise.

Pour les avances aux cultures, là encore plusieurs choix :

- le forfait, par type de culture et par date d’inventaire ;

- le coût de revient composé des coûts d’acquisition des marchandises (appros aux cultures) et des coûts de revient calculés des façons culturales et travaux engagés.

Vademecum de l’entreprise agricole 2021 – 14e édition

Florent Millard (dir.), Jean-Marie Deterre, Philippe Dorléac

Arnaud Franel Editions

Pour passer commande:

https://www.arnaudfranel.com/boutique/vademecum-de-lentreprise-agricole-2021-14e-edition/